「太陽光バブル」の後始末 価格引き下げで官民紛糾 日本経済新聞

太陽光発電の固定価格買い取り制度(FIT)の見直し方針が波紋を広げている。政府は2012~14年度に認定を受けたまま発電を始めていない案件で買い取り価格を減額する方針だが、過去の計画に遡って条件を変更することに一部の発電事業者から異論が出ている。発電しない事業者を淘汰し国民負担を軽減するという大義名分はあるものの、制度への不信感が広がれば再生可能エネルギーの普及に向け禍根を残しかねない。

FITを導入した12年以降、メガソーラーの開発が急速に進んだ(JRE土浦太陽光発電所)

■買い取り価格半額に

買い取り価格を21円に引き下げる――。経済産業省が10月22日に提示した省令の見直し案は未稼働案件に厳しい条件を突き付けた。

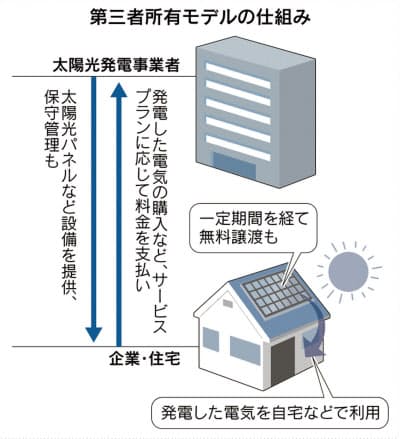

メガソーラーなど事業用の太陽光発電施設では、つくった電気を固定価格で大手電力会社に売っている。FIT導入直後の12年度の買い取り価格は1キロワット時あたり40円。13年度に36円、14年度は32円と徐々に減額されたが、18年度(18円)に比べると高い。この12~14年度認定の未稼働案件について、送電網に電線をつなぐ工事の着工申し込みを電力会社が19年3月までに受領しなければ買い取り価格を大幅に引き下げる。

当初、FITで買い取り価格を高く設定したのは、東日本大震災後の電力不足を補い、太陽光発電の普及を促すため。その狙い通り、建設会社や投資会社、外国企業などさまざまなプレーヤーが参入した。国際再生可能エネルギー機関(IRENA)によると、国内の太陽光発電の導入量は15年に996万キロワットと5年で約10倍に増えた。

ただFITには当初、発電開始の期限がないという制度上の「穴」もあった。そのため太陽光パネルの価格下落を待って投資を抑えて利益を増やそうと考える事業者が続出。買い取り価格が高い認定名義を転売するブローカーも出るなど、エネルギー需給の実態とかけ離れた「太陽光バブル」とも呼べる様相を呈した。

■経産省は国民負担軽減を優先

経産省は今回の制度見直しについて、「再エネの主力電源化に向けて国民負担軽減は待ったなし」との立場だ。

12~14年度に認定された未稼働案件は2352万キロワットと、17年度までに認定された事業用太陽光の約3分の1に相当する。再エネの買い取り費用の一部を電力価格に上乗せして家庭や企業に転嫁している賦課金は既に約2兆4000億円で消費税1%分。見直し対象の未稼働案件が動き出せば約7000億円が上乗せされるとみられ、「30年度に3兆1000億円」としていた当初水準に大幅に前倒しで到達しかねない。

副作用はほかにもある。電力会社は認定された太陽光のために送電線を空けている。未稼働案件が送電線が抑える状況が続けば、風力や地熱など他の再エネの開発計画が頓挫する恐れもある。

ただ過去の案件に遡及して価格引き下げを適用することに異論も出ている。

「一律に買い取り価格を変えるのは理不尽」。米ゴールドマン・サックス系の再エネ発電会社、ジャパン・リニューアブル・エナジー(東京・港、JRE)の竹内一弘社長は異論を唱える。JREは全国37カ所で約9万世帯分を賄う太陽光発電施設を運営する。14年に土地の利用権などを取得したものの、環境影響評価(アセスメント)に3年かかり22年に運転を開始する予定の案件では減額される可能性がある。

12年度に認定を受け、九電工や京セラなどが長崎県佐世保市の宇久島で計画している国内最大のメガソーラーも買い取り価格が下がりかねず、関係者の間では実現性が危ぶまれている。

発電施設向けの融資契約を手がけるベーカー&マッケンジー法律事務所の江口直明弁護士は「事業者によっては土地の賃借契約の解除や融資の停止なども余儀なくされる」と指摘する。同弁護士は制度変更の対象となる案件の投資額は合計で1兆円を超えるとみる。

過去に遡及して条件を変更する前例が作られることについて、ある上場企業の発電事業担当者は「政府が約束を覆すとは法治国家とは思えない」との声も上がる。見直し案について21日まで募集しているパブリックコメントで、8日時点で経産省に寄せられたコメントのうち9割は反対意見という。

海外では中国が5月に太陽光のFIT価格を引き下げた。買い取りコストが膨らむのを抑える狙いとみられる。太陽光は風力や水力など他の再エネと比較しても設置や運転が容易なため一気に普及が進む半面、副作用が出やすい。各国の引き締め策で18年は太陽光パネルの世界市場は初めて縮小する可能性がある。

もっとも異例の制度見直しには訴訟リスクも伴う。稼働済みの案件も含めて買い取り条件を見直したスペインでは訴訟が相次ぎ、政府が損害賠償を命じられた。

■長期視点不可欠に

外部の専門家の見方はさまざまだ。エネルギー政策に詳しいみずほ情報総研の蓮見知弘チーフコンサルタントは「短期的な利益を求める事業者が退出しても、中長期の視点で電源を開発する事業者は残るだろう。今後は地道に取り組む企業を後押しする政策にカジを切るべきだ」とみる。

東京大学の高村ゆかり教授は「企業の投資意欲が低下するため、過去に遡っての変更はよほどの理由に限られるべきだ。今回も申し込みの受領期限を延ばすなどの措置が考えられる」と指摘する。

政府は臨時国会で洋上風力の開発を促す法案の成立を目指している。多様な再エネへの投資熱を冷まさないためにも、企業が腰を落ち着けて取り組める環境づくりが不可欠だ。(花田幸典)

")

")